华图事业单位官网

2014-09-28 14:51:31 事业单位考试网 https://sydw.huatu.com/ 文章来源:华图教育

【导读】华图事业单位考试网同步华图教育发布:2015年国家电网考试备考财会类之财务管理(12),详细信息请阅读下文!事业单位考试考情政策解读,点击领取备考资料,更多事业单位考试资讯请关注(htshiyedanwei)公众号,欢迎加入事业单位招聘考试交流群: 参加刷题、模考、领取备考资料,考编路上不孤单!

参加刷题、模考、领取备考资料,考编路上不孤单!

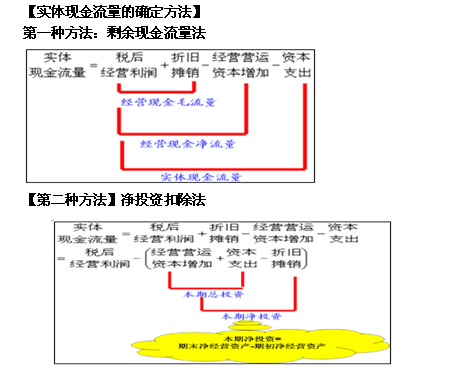

税后经营利润

+:折旧与摊销

=经营现金毛流量

-:经营营运资本增加

=经营现金净流量

-:净经营长期资产增加

-:折旧与摊销

=实体现金流量

公式1:

实体现金流量=经营现金净流量-资本支出

=(经营现金毛流量-经营营运资本增加)-(净经营长期资产增加+折旧与摊销)

=(税后经营利润+折旧与摊销)-(本年经营营运资本-上年经营营运资本)-

(净经营长期资产增加+折旧与摊销)

公式2:

实体现金流量=税后经营利润-本年净投资(即期末净经营资产-期初净经营资产)

=税后经营利润-(本期总投资-折旧与摊销)

=税后经营利润-[(经营营运资本增加+资本支出)-折旧与摊销]

公式3:

实体现金流量=股权现金流量+债权现金流量

=[税后利润-(净投资-债务净增加)]+(税后利息-债务净增加+超额金融资产增加)

如果企业按固定的负债率为投资筹集资本,企业保持稳定的财务结构,净投资和债务净增加存在固定比例关系,则股权现金流量的公式可以简化为:

股权现金流量=税后利润-(净投资-债务净增加)

=税后利润-(1-负债率)*净投资

=税后利润-(1-负债率)*(经营营运资本增加+资本支出-折旧与摊销)

公式4:(以投资人角度)

实体现金流量=融资现金流量=债权融资净流量+股权融资净流量

=(税后利息费用-短期、长期借款增加+金融资产增加)+(股利分配-股权发行)

(6)后续期现金流量增长率

在稳定状态下,实体现金流量、股权现金流量和销售收入的增长率相同。

即现金流量增长率=销售收入增长率

3.模型的计算

(1)两阶段增长模型

企业价值=预测期各年现金流量现值之和+[后续第一期现金流量/(资本成本-现金流量增长率)]*上年折现系数

(2)永续增长模型

股权价值=本年股权流量*(1+永续增长率)/(股权资本成本-永续增长率)

每股股权价值=每股股权流量*(1+永续增长率)/(股权资本成本-永续增长率)

=(每股净利润-每股股权净投资)*(1+永续增长率)/(股权资本成本-永续增长率)

【第三种方法】融资流量法

实体现金流量=债务融资净流量(债权人现金流量)+股权融资净流量(股权现金流量)

其中:

债务融资净流量=税后利息支出+偿还债务本金(或-债务增加)-超额金融资产增加

股权融资净流量=股利分配-股权资本发行(或+股票回购)

手机端链接:https://m.sydw.huatu.com/2014/0928/1071424.html

官方微信号

官方微博号

| 事业单位考试推荐 | |||||

| 热点考试 | |||||

| 招考公告 | 职位表 | 报名时间 | 报名条件 | 报名入口 | |

| 考试时间 | 缴费入口 | 考试科目 | 考试大纲 | 报考指导 | |

| 准考证 | 成绩查询 | 资格复审 | 面试公告 | 工资待遇 | |

| 实用备考 | |||||

| 每日直播 | 时政周播 | 领资料包 | 试题资料 | 备考指导 | |

| 图书购买 | 笔试课程 | 面试课程 | 网络课程 | 更多>>> | |

事业单位微信

事业单位微博号