华图事业单位官网

2014-09-28 14:51:31 事业单位考试网 https://sydw.huatu.com/ 文章来源:华图教育

【导读】华图事业单位考试网同步华图教育发布:2015年国家电网考试备考财会类之财务管理(9),详细信息请阅读下文!事业单位考试考情政策解读,点击领取备考资料,更多事业单位考试资讯请关注(htshiyedanwei)公众号,欢迎加入事业单位招聘考试交流群: 参加刷题、模考、领取备考资料,考编路上不孤单!

参加刷题、模考、领取备考资料,考编路上不孤单!

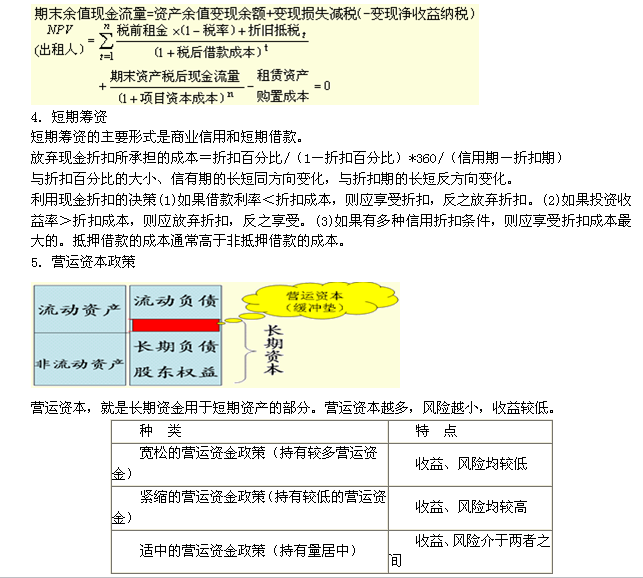

租赁可避免购买资产,所以资产的购置成本是现金流入,避免购买就不能享受折旧抵税的好处,所以折旧抵税是现金流出,税后租金是租赁的现金流出,因是购买所以期满时资产的余值是承租人失去的现金流入,即现金流出。

(2)出租人的经营租赁,即承租人的反向

NPV(出租)=-NPV(承租)

=-{购置成本-[租金*(1-税率)+折旧*税率]的现值-[变现收入+(帐面余额-变现收入)*税率]的现值}

=[租金*(1-税率)+折旧*税率]的现值+[变现收入+(帐面余额-变现收入)*税率]的现值-购置成本

(3)承租人的融资租赁

出租人和承租人经营租赁是零和博弈。但有两方面影响,一是双方的税率差别,二是合同的税务性质(即承租人的租金不能抵税,要计提折旧和利息抵税;出租人不能提折旧抵税),这就产生了融资租赁。

①求内含利息率I

资产成本-每期租金*(P/A,I,N)-资产余值*(P/S,I,N)=0

②将租金分解为还本金额和付息金额

本年利息=(总购置成本-已还累计本金)*内含利息率

本年归还本金=本年租金-本年利息

③净现值(承租)=资产购置成本-租金支出的现值+利息*税率的现值-期末余值支付的现值

分析:由于融资租赁当相于分期购买,所以租金不能抵税与购置相同,没有差异;融资租赁和购置方式均可计提折旧,所以折旧抵税也没有差异,租金抵税和折旧抵税属于无关项。由于是融资租赁要分期支付租金,避免了购买支出,所以购置成本是流入,租金支出是流出,租金中的利息抵税是流入,期末购买资产余值是流出。

(4)出租人的融资租赁

净现值(出租)=租金收入*(1-税率)的现值+归还本金*税率的现值+期末余值收回的现值-资产购置成本

净现值(出租)=净现值(承租)

注:融资租赁和经营租赁一样,租赁期现金流量的折现率应采用有担保债券的税后成本,资产期末余值的折现率应根据项目的必要报酬率确定

(5)损益平衡租金:指租赁净现值为零时求租金

NPV(承租人)=资产购置成本-税前租金×(1-税率)×现值系数-折旧抵税×现值系数-期末资产余值税后现金流量现值=0

流动资产

如果按照用途再作区分,则流动资产可以分为临时性流动资产和永久性流动资产。

临时性流动资产指那些受季节性、周期性影响的流动资产,如季节性存货、销售和经营旺季的应收账款;

永久性流动资产则指那些即使企业处于经营低谷也仍然需要保留的、用于满足企业长期稳定需要的流动资产。——需要长期占用资金。

流动负债

流动负债分为临时性负债和自发性负债。

临时性负债指为了满足临时性流动资金需要所发生的负债,如商业零售企业春节前为满足节日销售需要,超量购入货物而举借的债务;

自发性负债指直接产生于企业持续经营中的负债,如商业信用筹资和日常运营中产生的其他应付款,以及应付职工薪酬、应付利息、应付税费等等。——可供企业长期使用

旺季时:

临时性流动资产=临时性流动负债——配合型筹资政策

临时性流动资产<临时性流动负债——激进型筹资政策 收益风险小

临时性流动资产>临时性流动负债——稳健型筹资政策 收益风险高

临时性流动资产不变,主要是看临时性流动负债的变化。

手机端链接:https://m.sydw.huatu.com/2014/0928/1071424.html

官方微信号

官方微博号

| 事业单位考试推荐 | |||||

| 热点考试 | |||||

| 招考公告 | 职位表 | 报名时间 | 报名条件 | 报名入口 | |

| 考试时间 | 缴费入口 | 考试科目 | 考试大纲 | 报考指导 | |

| 准考证 | 成绩查询 | 资格复审 | 面试公告 | 工资待遇 | |

| 实用备考 | |||||

| 每日直播 | 时政周播 | 领资料包 | 试题资料 | 备考指导 | |

| 图书购买 | 笔试课程 | 面试课程 | 网络课程 | 更多>>> | |

事业单位微信

事业单位微博号